Stimmungsbarometer auf neuem Tiefstand

Die Stimmung unter Immobilienfinanzierern scheint aktuell auf einem Tiefpunkt angekommen.

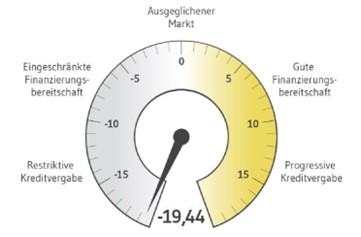

Das BF.Quartalsbarometer, ein Index, der vierteljährlich von der BF.direkt AG in Auftrag gegeben wird, zeigt, dass der Stimmungsindex im ersten Quartal 2023 auf einen neuen Negativrekord von minus 19,44 Punkten gesunken ist. Das ist der sechste Quartalsrückgang in Folge und lässt die Immobilienbranche aufhorchen. Um dieser Krise zu begegnen, sind neben dem Baumonitoring, u.a. eine fundierte Liquiditätsplanung und effektives Risikomonitoring unerlässlich.

Aber was genau bedeutet das für eine Immobilienfinanzierung und das Baumonitoring?

Niedrige Kreditvolumina sowie die steigenden Liquiditätskosten belasten den Markt. Über die Hälfte der befragten Experten, die Kredite im Immobiliensektor bereitstellen, berichten von gestiegenen Refinanzierungskosten. Das macht es für Immobilienunternehmen schwieriger, ihre Projekte zu finanzieren und belastet aktuell die gesamte Branche.

©BF direkt

Trotz der restriktiveren Finanzierungsmarktlage bleibt die Kreditvergabe und das Neugeschäft stabil, jedoch steigen die Margen weiter an. Es wird erwartet, dass die Margen weiter steigen, da das gestiegene Risiko bezahlt werden muss.

Auch der Trend zu Alternativen zum klassischen Bankdarlehen setzt sich fort. Mehr als 45 Prozent der Experten sehen im ersten Quartal 2023 eine verstärkte Nachfrage nach Mezzanine-Kapital, gefolgt von Eigenkapital und erstrangig besicherten Fremdkapitalinstrumenten.

Auswirkungen der Finanz- und Immobilienkrise auf die Realwirtschaft sind erheblich, da der Immobilienmarkt eine wichtige Rolle in der Wirtschaft spielt. In der Vergangenheit führte der Zusammenbruch der Immobilienblase in den USA 2008 zur Finanzkrise und hatte Auswirkungen auf die globale Wirtschaft. Die Auswirkungen waren eine Zunahme der Arbeitslosigkeit, ein Rückgang des Wirtschaftswachstums und eine Verschlechterung der öffentlichen Finanzen. Um der Krise zu begegnen, ist neben der Liquiditätsplanung und dem effektiven Risikomonitoring, sicherlich Automatisierung und ein Mehr an Standardisierung in der Real Estate Industrie erforderlich.